Comment analyser les retours fournisseurs lors d'un appel d'offres ?

Ecarts de prix, structures de coûts : les pièges à éviter

Lors de l’analyse d’un prix moyen, vous vous retrouverez couramment face à une gaussienne, avec la majorité de vos fournisseurs qui se trouvent autour d’un prix moyen, et une minorité « en dehors des clous », soit très peu chers, soit très au-dessus de leurs concurrents. Les raisons de ces écarts peuvent vous être favorables : une structure de coût compétitive, une innovation bien maîtrisée, une adéquation idéale avec les capacités de production souhaitées, ou encore un prix d’appel pour démarrer une nouvelle collaboration.

Cependant, elles peuvent devenir dangereuses pour votre société : société en détresse financière, anomalie, dumping risqué, etc.

Parfois les surcoûts aussi peuvent être sources d’opportunités : innovation permettant une réduction globale des coûts finaux, ou un meilleur positionnement marketing de votre produit, par exemple.

Afin de bien analyser les retours de vos fournisseurs, n’oubliez pas qu’un prix de vente se décompose en plusieurs éléments : achats matières, main d’oeuvre machine et/ou homme, frais logistiques, et enfin la marge (distribution, commercialisation, résultats…). Coûts directs et indirects, fixes et variables, doivent être intégrés dans l’analyse pour évaluer correctement les différentes solutions. Une bonne compréhension des inducteurs de coûts permet d’anticiper et de préparer les négociations.

Calcul du seuil de rentabilité

Pour bien choisir votre fournisseur, vous devez tenir compte du seuil de rentabilité (le votre mais aussi indirectement celui du fournisseur). Ce seuil est par déclinaison le « point mort » associé, correspond au CA HT que votre entreprise doit réaliser au minimum pour atteindre un équilibre, c’est-à-dire un résultat à zéro (ni bénéfice, ni déficit). Ce seuil dépend de vos charges fixes (CF) et de vos charges variables (CV). Le taux de marge est l’indicateur à suivre pour bien piloter vos achats, pour vous permettre d’atteindre les objectifs de rentabilité de votre entreprise mais c’est aussi une information utile en l’appliquant à vos fournisseurs lors des négociations. Par exemple une marge importante peut laisser présager une marge de manoeuvre importante si les leviers de la concurrence sont bien mis en place.

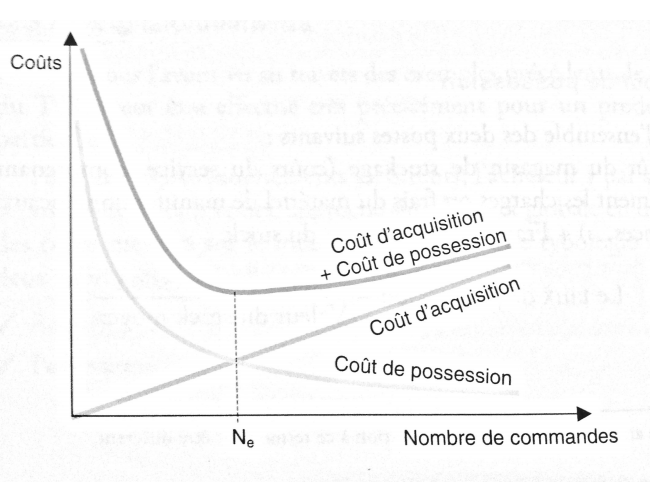

Évidemment, une autre question à vous poser est celle de la fréquence de vos acquisitions, en comparant les coûts d’acquisition ET les coûts de possession suivant le nombre des commandes. Vous en déduirez ainsi s’il est préférable de commander peu et souvent, plutôt que l’inverse. Des formules existent (comme par exemple la formule de Wilson) pour calculer le lot de commandes optimum et optimiser les coûts d’approvisionnements.

Exemple de courbe de Wilson:

Communication des résultats

Les relations avec vos fournisseurs doivent être vues comme des partenariats durables, pérennes et équilibrés, en particulier pour les relations de type “Stratégique” ou “Critique” selon la matrice stratégique des achats (Kraljic). Si nécessaire, vous pouvez mettre en place une formule automatique de révision des prix, tout en veillant à ce qu’il ne s’agisse pas d’une méthode trop complexe (et donc coûteuse et peu rentable). Bien pensée, et en sélectionnant les bons indices de révision, une telle formule permet de limiter les risques dans le temps, d’éviter les renégociations répétitives, et d’objectiver une négociation dans la durée.

Dans tous les cas, n’oubliez pas à la fin d’un appel d’offres de communiquer les résultats à tous les participants, ainsi qu’en interne. Rien de plus frustrant pour vos interlocuteurs de rester dans l’attente d’une information importante pour eux, et de les priver d’une occasion de s’améliorer et de mieux comprendre vos besoins

Qwesta vous propose de prendre quelques minutes pour évaluer GRATUITEMENT la performance et l'efficacité des processus 'achats' de votre entreprise : accéder au diagnostic

Ils nous soutiennent :

Ajoutez de l’intelligence à vos formulaires

Qwesta est le seul logiciel en ligne permettant de générer en temps réel un rapport 100% personnalisée à partir d’un formulaire intelligent.

Start

Test gratuit

30 jours

-

1 utilisateur

1 utilisateur -

Questionnaires illimités

-

Accès bibliothèque de modèle

-

Export des données

-

Questionnaires à vos couleurs

Composez

votre questionnaire + le rapport

diffusez

votre questionnaire

diffusez

votre questionnaire

Création de questionnaires

Analyse automatique